Hochzeit & Krankenkasse: Das musst du wissen

Ihr habt „Ja“ gesagt – und jetzt? Neben Blumen, Ringen und Gästen gibt es auch organisatorisch einiges zu bedenken. Besonders wichtig: Eure Krankenversicherung. Denn mit der Ehe eröffnen sich neue Möglichkeiten, vor allem in Sachen Familienversicherung und Beitragsersparnis.

Inhaltsverzeichnis

- Warum die Krankenkasse nach der Hochzeit ein wichtiges Thema ist

- Familienversicherung: Was genau steckt dahinter?

- Nach der Hochzeit Krankenkasse wechseln: Das solltest du wissen

- Von der PKV in die GKV: Ist das nach der Hochzeit möglich?

- Fazit: Die Krankenkasse nicht vergessen – sie sichert eure Zukunft

- FAQ: Deine Fragen zur Hochzeit & Krankenkasse

Warum die Krankenkasse nach der Hochzeit ein wichtiges Thema ist

Mit der Hochzeit beginnt nicht nur ein emotional, sondern auch praktisch ein ganz neuer Lebensabschnitt. Vielleicht teilt ihr jetzt ein gemeinsames Zuhause, plant Kinder oder denkt über finanzielle Sicherheit nach.

Viele frisch verheiratete Paare stellen sich früher oder später die Frage: Was ändert sich durch die Hochzeit bei der Krankenkasse?

Die Antwort: eine ganze Menge. Denn durch die Eheschließung kannst du unter bestimmten Voraussetzungen Geld sparen. Besonders hilfreich dabei: die gesetzliche Familienversicherung.

Gemeinsame Krankenkasse nach der Hochzeit: Ein echter Vorteil

Wenn du und deine Partnerin oder dein Partner beide gesetzlich versichert seid, könnt ihr euch überlegen, ob eine gemeinsame Krankenversicherung nach der Hochzeit sinnvoll ist.

Das bringt nicht nur mehr Übersicht, sondern kann auch eine spürbare finanzielle Entlastung bedeuten. Vor allem dann, wenn einer von euch kein oder nur ein geringes Einkommen hat.

Liegt das Einkommen beispielsweise unter der Grenze von 535 Euro pro Monat (Stand 2025), kannst du dich beitragsfrei über deine Ehepartnerin oder deinen Ehepartner familienversichern.

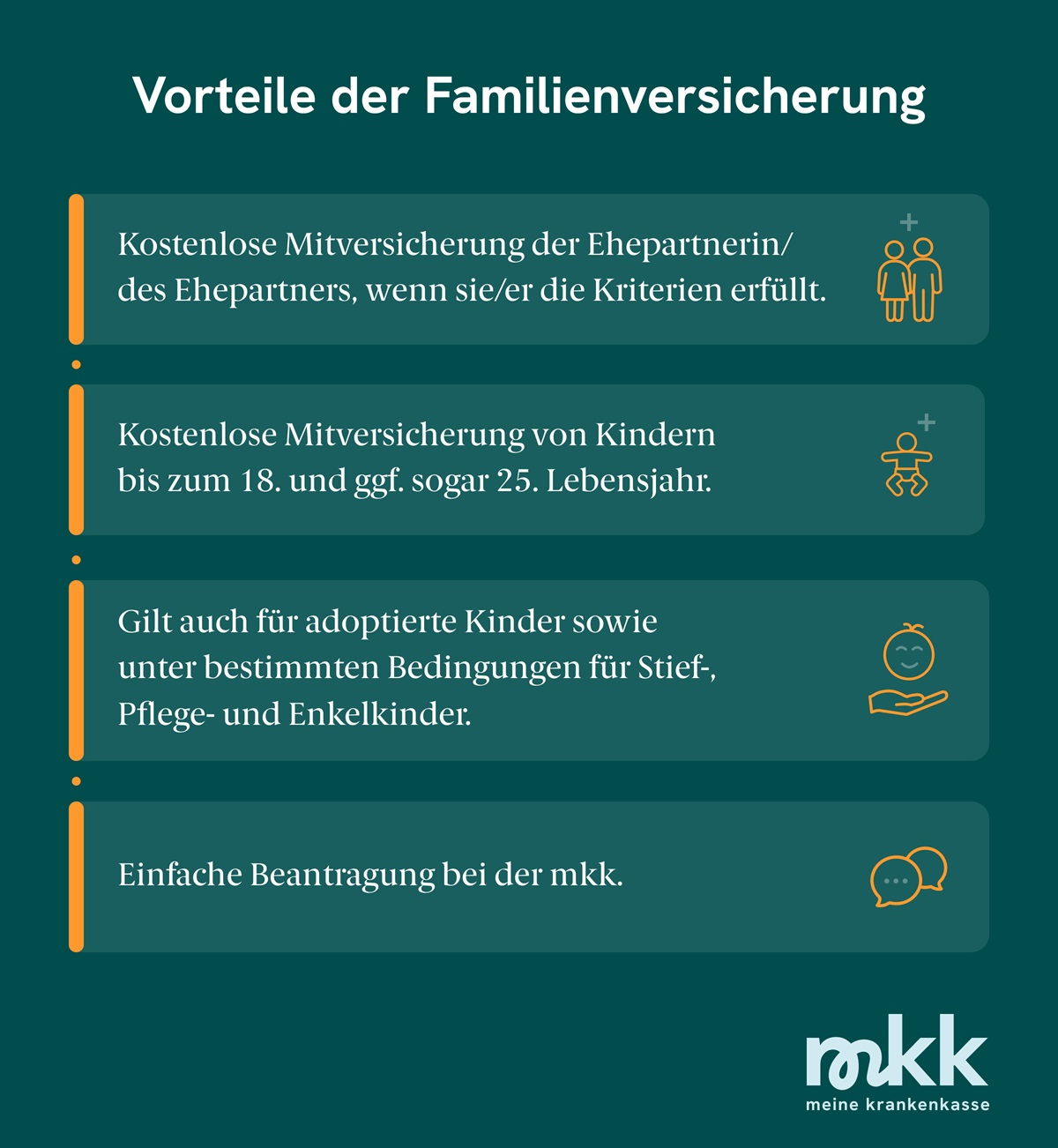

Familienversicherung: Was genau steckt dahinter?

Die Familienversicherung ist ein Baustein der gesetzlichen Krankenversicherung (GKV), der es ermöglicht, Angehörige beitragsfrei mitzuversichern.

Das betrifft neben Ehepartnerinnen und -partnern auch Kinder – und genau hier liegt ein echter Vorteil gegenüber der privaten Krankenversicherung (PKV).

In der PKV zahlt jedes Familienmitglied einen eigenen Beitrag. Das kann schnell teuer werden. In der GKV hingegen profitierst du mit der Familienversicherung von einem solidarischen System, das Familien ganz gezielt unterstützt.

Hochzeit und Familienversicherung: Kinder gleich mitgedacht

Wer Kinder plant oder bereits hat, wird schnell merken, wie wertvoll die gesetzliche Familienversicherung sein kann. Denn: Kinder sind in der GKV in der Regel automatisch beitragsfrei mitversichert, wenn ein Elternteil gesetzlich versichert ist.

Die Regelung gilt für:

- Kinder bis zum 18. Lebensjahr

- Kinder bis 23 Jahre, sofern sie nicht arbeiten

- Kinder bis 25 Jahre, wenn sie sich in Ausbildung oder Studium befinden

So kannst du sicher sein, dass dein Kind rundum gut abgesichert ist – und das, ohne zusätzliche Kosten. Gerade für junge Familien ist das ein großes Plus.

Kriterien für die Familienversicherung

Die kostenfreie Familienversicherung inklusive der Pflegeversicherung gilt unter folgenden Voraussetzungen:

- Dein Wohnsitz oder üblicher Aufenthaltsort ist in Deutschland.

- Du hast keine eigene Versicherung, die vorrangig ist.

- Du bist nicht versicherungsfrei oder von der Versicherungspflicht befreit, etwa, wenn du eine private Krankenversicherung hast.

- Du bist nicht hauptberuflich selbstständig erwerbstätig.

- Dein regelmäßiges monatliches Gesamteinkommen übersteigt nicht 535 Euro bzw. 556 Euro bei geringfügig entlohnter Beschäftigung. (Stand: 1. Januar 2025)

Nach der Hochzeit Krankenkasse wechseln: Das solltest du wissen

Ein häufiger Fehler: Viele gehen davon aus, dass sich mit der Hochzeit automatisch auch die Versicherungslage ändert. Doch das ist nicht so: Weder die Aufnahme in die Familienversicherung noch ein Kassenwechsel erfolgen automatisch.

Du musst aktiv werden – und zwar innerhalb der geltenden Fristen. Im Idealfall meldest du dich direkt nach der Hochzeit bei deiner Krankenkasse und gibst die Heiratsurkunde sowie gegebenenfalls einen Einkommensnachweise ab.

So sicherst du dir die Vorteile der Familienversicherung und vermeidest, dass du plötzlich ohne Versicherungsschutz dastehst, was übrigens auch rückwirkend teuer werden kann.

Typische Szenarien – was passiert in deinem Fall?

- Du bist gesetzlich versichert, deine Partnerin oder dein Partner auch: Ihr könnt freiwillig in die gleiche Krankenkasse wechseln. Das erleichtert die Kommunikation und Verwaltung.

- Du bist gesetzlich versichert, deine Partnerin oder dein Partner hat kein Einkommen: Perfekt für die Familienversicherung. Deine Partnerin oder dein Partner kann beitragsfrei mitversichert werden – solange das Einkommen unter der Grenze liegt.

- Du bist privat versichert, deine Partnerin oder dein Partner gesetzlich: Ein Wechsel von der PKV in die GKV ist möglich, wenn dein Einkommen unter der Versicherungspflichtgrenze liegt. Hier hilft ein persönliches Beratungsgespräch mit der Krankenkasse.

- Ihr habt Kinder: Wenn mindestens ein Elternteil gesetzlich versichert ist, können Kinder in der GKV automatisch beitragsfrei mitversichert werden. Das entlastet auch euer Familienbudget erheblich.

Extra-Tipps für einen reibungslosen Wechsel

- Unterlagen bereithalten: Heiratsurkunde, Einkommensnachweis, gegebenenfalls Nachweise über Studium oder Elternzeit

- Beratung nutzen: Viele Krankenkassen – auch die mkk – bieten persönliche Beratungsgespräche oder Online-Services an

- Digital ummelden: Viele Vorgänge lassen sich inzwischen unkompliziert online erledigen

- Kinder mitdenken: Auch sie profitieren von der Familienversicherung – rechtzeitig anmelden!

Unsere besten Leistungen für Schwangere und junge Familien

Das Wohl junger Familien liegt uns besonders am Herzen. Deshalb unterstützen wir sie mit vielen Leistungen über den gesetzlich vorgeschriebenen Rahmen hinaus. Dazu gehören zum Beispiel zusätzliche Zuschüsse zur Kinderwunschbehandlung, erweiterte Schwangerschaftsvorsorge, Geburtsvorbereitungskurse, Hebammenrufbereitschaft und die Vermittlung von Hebammen. Auch nach der Geburt unterstützen wir Familien weiter – etwa mit zusätzlichen Vorsorgeuntersuchungen für Kinder zur Erkennung von Entwicklungs- und Verhaltensstörungen sowie mit dem Babybonus.

Von der PKV in die GKV: Ist das nach der Hochzeit möglich?

Ja, aber nur unter bestimmten Voraussetzungen. Wenn du bisher privat krankenversichert warst und nun überlegst, zur gesetzlichen Krankenkasse zu wechseln, kannst du dies unter folgenden Bedingungen tun:

- Dein Jahreseinkommen liegt unterhalb der Versicherungspflichtgrenze von 73.800 Euro brutto im Jahr (Stand 2025)

- Du bist nicht selbstständig, sondern angestellt

Diese Regelung macht es vielen Ehepaaren möglich, sich gemeinsam gesetzlich zu versichern. Und das oft mit finanziellen Vorteilen, insbesondere bei geplantem Nachwuchs oder wenn eine Partnerin oder ein Partner ein geringes Einkommen hat.

Fazit: Die Krankenkasse nicht vergessen, sie sichert eure Zukunft

Die Hochzeit ist mehr als ein romantisches Versprechen, sie ist auch ein Start in einen neuen Lebensabschnitt mit neuen Möglichkeiten.

Mit dem Wechsel in eine gemeinsame Krankenkasse nach der Hochzeit und den vielen Vorteilen der Familienversicherung kannst du nicht nur bares Geld sparen, sondern vor allem für Sicherheit und Stabilität sorgen.

Gerade wenn du Kinder planst oder in Zukunft eine Auszeit nimmst, lohnt sich der Schritt in die Familienversicherung besonders.

FAQ: Deine Fragen zur Hochzeit & Krankenkasse

Nach der Hochzeit solltest du dich schnellstmöglich bei der Krankenkasse melden. Eine konkrete Frist, um in die Familienversicherung zu wechseln, gibt es jedoch nicht.

Ja, solange dein Einkommen unter 535 Euro im Monat liegt (Stand 2025), kannst du beitragsfrei familienversichert werden.

Wenn du in Elternzeit gehst, hängen Beiträge und Versicherungsschutz davon ab, ob du pflichtversichert, freiwillig gesetzlich versichert oder familienversichert bist. Mehr dazu liest du im Überblick zur Krankenversicherung während der Elternzeit.

In diesem Fall ist eine Familienversicherung in der GKV nicht möglich. Unter bestimmten Umständen kann deine Partnerin oder dein Partner aber zurück in die GKV wechseln. Angestellte müssen ihr Bruttoeinkommen dafür unter die Jahresarbeitsentgeltgrenze von 73.800 Euro senken (Stand 2025). Selbstständige müssen im Hauptjob in ein Angestelltenverhältnis wechseln.

Nein, das ist freiwillig. Es kann aber Vorteile bringen, wenn beide bei derselben Kasse versichert sind, zum Beispiel bei gemeinsamen Anträgen, Kinderfragen oder Bonusprogrammen. Erfahre jetzt mehr über deine Vorteile in der Familienversicherung der mkk.

Fehlt dir eine Information oder hast du Feedback zu dieser Seite?

Vielen Dank für deine Rückmeldung.

Deine Rückmeldung konnte nicht gesendet werden. Bitte versuche es später noch einmal.